富途 OpenAPI

简介

Futu API开源项目可以满足使用Futu OpenAPI进行量化投资的需求, 并提供包括Python、Json/Protobuf协议的行情及交易接口。

安装

pip install futu-api注: 本API支持Python2.7/Python3.x, 推荐安装anaconda2或anaconda3环境,方便快捷。

快速上手

# 导入futu-api

import futu as ft

# 实例化行情上下文对象

quote_ctx = ft.OpenQuoteContext(host="127.0.0.1", port=11111)

# 上下文控制

quote_ctx.start() # 开启异步数据接收

quote_ctx.set_handler(ft.TickerHandlerBase()) # 设置用于异步处理数据的回调对象(可派生支持自定义)

# 低频数据接口

market = ft.Market.HK

code = 'HK.00123'

code_list = [code]

plate = 'HK.BK1107'

print(quote_ctx.get_trading_days(market, start=None, end=None)) # 获取交易日

print(quote_ctx.get_stock_basicinfo(market, stock_type=ft.SecurityType.STOCK)) # 获取股票信息

print(quote_ctx.get_autype_list(code_list)) # 获取复权因子

print(quote_ctx.get_market_snapshot(code_list)) # 获取市场快照

print(quote_ctx.get_plate_list(market, ft.Plate.ALL)) # 获取板块集合下的子板块列表

print(quote_ctx.get_plate_stock(plate)) # 获取板块下的股票列表

# 高频数据接口

quote_ctx.subscribe(code, [ft.SubType.QUOTE, ft.SubType.TICKER, ft.SubType.K_DAY, ft.SubType.ORDER_BOOK, ft.SubType.RT_DATA, ft.SubType.BROKER])

print(quote_ctx.get_stock_quote(code)) # 获取报价

print(quote_ctx.get_rt_ticker(code)) # 获取逐笔

print(quote_ctx.get_cur_kline(code, num=100, ktype=ft.KLType.K_DAY)) #获取当前K线

print(quote_ctx.get_order_book(code)) # 获取摆盘

print(quote_ctx.get_rt_data(code)) # 获取分时数据

print(quote_ctx.get_broker_queue(code)) # 获取经纪队列

# 停止异步数据接收

quote_ctx.stop()

# 关闭对象

quote_ctx.close()

# 实例化港股交易上下文对象

trade_hk_ctx = ft.OpenHKTradeContext(host="127.0.0.1", port=11111)

# 交易接口列表

print(trade_hk_ctx.unlock_trade(password='123456')) # 解锁接口

print(trade_hk_ctx.accinfo_query(trd_env=ft.TrdEnv.SIMULATE)) # 查询账户信息

print(trade_hk_ctx.place_order(price=1.1, qty=2000, code=code, trd_side=ft.TrdSide.BUY, order_type=ft.OrderType.NORMAL, trd_env=ft.TrdEnv.SIMULATE)) # 下单接口

print(trade_hk_ctx.order_list_query(trd_env=ft.TrdEnv.SIMULATE)) # 查询订单列表

print(trade_hk_ctx.position_list_query(trd_env=ft.TrdEnv.SIMULATE)) # 查询持仓列表

trade_hk_ctx.close()

示例策略

- 示例策略文件位于目录: (futu-api包安装目录)/py-futu-api/examples 下,用户可参考实例策略来学习API的使用。

调试开关和推送记录

- set_futu_debug_model函数可以打开或关闭调试级别的log记录。

- 如果打开记录,则会记录info级别的log并且记录所有逐笔、摆盘、券商经纪的推送记录,以便于后面排查,文件记录在%appdata%(%HOME%)\com.futunn.FutuOpenD\Log下面

- examples\analysis下面会有对逐笔、摆盘、券商经纪的推送记录的分析脚本,与我们联系,拿到原始交易所数据后,可以载入比对(beta功能)

组织结构

.

├── futu

│ ├── common #主要框架代码

│ │ ├── callback_executor.py

│ │ ├── comm_add_path.py

│ │ ├── conn_key.txt

│ │ ├── conn_mng.py

│ │ ├── constant.py

│ │ ├── err.py

│ │ ├── ft_logger.py

│ │ ├── handler_context.py

│ │ ├── __init__.py

│ │ ├── network_manager.py

│ │ ├── open_context_base.py

│ │ ├── pb

│ │ │ └── __init__.py

│ │ ├── pbjson.py

│ │ ├── sys_config.py

│ │ └── utils.py

│ ├── examples #一些简单的演示demo

│ │ ├── analysis

│ │ │ ├── broker_analysis.py

│ │ │ ├── orderbook_analysis.py

│ │ │ └── ticker_analysis.py

│ │ ├── check_all_get_push.py

│ │ ├── __init__.py

│ │ ├── loop_get_mkt_snapshot.py

│ │ ├── macd.py

│ │ ├── simple.py

│ │ ├── stocksell.py

│ │ └── tiny_quant #这里是一个历史遗留的复杂回测框架,暂时继续保留两个demo,这里建议开发者自己找好用的回测框架,不要再依赖这个破碎框架(裁剪自vnpy)

│ │ ├── demo

│ │ │ ├── __init__.py

│ │ │ ├── tq_macd

│ │ │ │ ├── __init__.py

│ │ │ │ ├── setting.json

│ │ │ │ └── TinyStrateMACD.py

│ │ │ └── tq_sample

│ │ │ ├── __init__.py

│ │ │ ├── setting.json

│ │ │ └── TinyStrateSample.py

│ │ ├── __init__.py

│ │ └── tiny_quant_frame #裁剪自vnpy

│ │ ├── event

│ │ │ ├── eventEngine.py

│ │ │ ├── eventType.py

│ │ │ └── __init__.py

│ │ ├── FutuDataEvent.py

│ │ ├── FutuMarketEvent.py

│ │ ├── __init__.py

│ │ ├── setting.json

│ │ ├── TinyDefine.py

│ │ ├── TinyQuantBase.py

│ │ ├── TinyQuantFrame.py

│ │ ├── TinyStrateBase.py

│ │ └── TinyStrateSample.py

│ ├── __init__.py

│ ├── quote #行情相关接口代码

│ │ ├── __init__.py

│ │ ├── open_quote_context.py

│ │ ├── quote_query.py

│ │ └── quote_response_handler.py

│ ├── trade #交易相关接口代码

│ │ ├── __init__.py

│ │ ├── open_trade_context.py

│ │ ├── trade_query.py

│ │ └── trade_response_handler.py

│ └── VERSION.txt

├── setup

│ ├── PyCrypto-Wheels.url

│ └── .url

└── setup.py使用须知

- python脚本运行前,需先启动FutuOpenD网关客户端

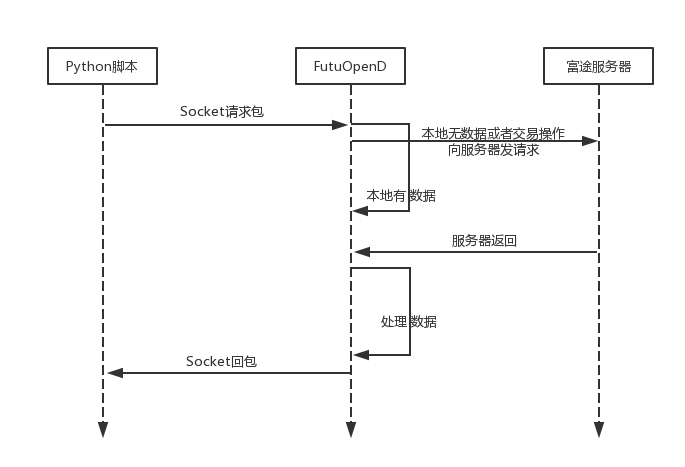

API与FutuOpenD网关客户端的架构

API及FutuOpenD客户端交流方式

- 富途开放API群(229850364, 108534288)

- 有一定交易额或特殊需求的用户请在入群后联系群主

使用说明

- 有任何问题可以到 issues 处提出,我们会及时进行解答。

- 使用新版本时请先仔细阅读接口文档,大部分问题都可以在接口文档中找到你想要的答案。

- 欢迎大家提出建议、也可以提出各种需求,我们一定会尽量满足大家的需求。